24小时咨询热线: 4006666666

24小时咨询热线: 4006666666 车险保费计算,揭秘影响保费的关键因素

发布时间:2025-07-03 点此:11次

说到车险保费计算,这可是车主们最关心的话题之一呢!想象你刚刚买了一辆新车,满心欢喜地准备享受驾驶的乐趣,突然间,车险保费的问题就摆在了你面前。别急,今天我就来给你详细解析一下车险保费的计算那些事儿,让你明明白白地为自己的爱车投保。

车险保费,你了解多少?

车险,顾名思义,就是为你的爱车购买的一种保险。它主要包括交强险和商业险两部分。交强险是国家强制要求购买的,而商业险则是根据车主的需求自愿购买的。那么,车险保费是如何计算的呢?

一、交强险保费计算

交强险的保费计算相对简单,主要依据以下因素:

1. 车辆类型:不同类型的车辆,其交强险的保费会有所不同。一般来说,大型车辆、进口车辆的保费会相对较高。

2. 车辆使用性质:车辆的使用性质也会影响保费。例如,营运车辆、非营运车辆的保费会有所区别。

3. 车辆购买时间:新车和二手车的交强险保费也会有所不同。新车由于价值较高,保费相对较高。

4. 地区差异:不同地区的交强险保费也会有所差异。一般来说,一线城市和发达地区的保费会相对较高。

根据以上因素,交强险的保费计算公式如下:

交强险保费 = 基础保费 × 车辆类型系数 × 使用性质系数 × 地区系数

其中,基础保费由国家统一规定,车辆类型系数、使用性质系数和地区系数则根据实际情况进行计算。

二、商业险保费计算

商业险的保费计算相对复杂,主要包括以下几部分:

1. 车辆价值:车辆价值是商业险保费计算的基础。一般来说,车辆价值越高,保费越高。

2. 保险金额:保险金额是指保险公司对车辆损失的最高赔偿金额。保险金额越高,保费越高。

3. 保险责任:商业险包括多种保险责任,如车辆损失险、第三者责任险、全车盗抢险等。不同的保险责任,保费也会有所不同。

4. 免赔额:免赔额是指车主在发生事故时需要自行承担的部分。免赔额越高,保费越低。

5. 费率:费率是指保险公司根据风险因素对保费进行调整的系数。费率越高,保费越高。

商业险保费的计算公式如下:

商业险保费 = (车辆价值 保险金额)× 保险责任系数 × 免赔额系数 × 费率

其中,保险责任系数、免赔额系数和费率根据实际情况进行计算。

三、如何降低车险保费?

1. 选择合适的保险公司:不同保险公司的费率、服务等方面会有所不同。选择一家性价比高的保险公司,可以降低保费。

2. 选择合适的保险责任:根据自己的需求,选择合适的保险责任,避免不必要的支出。

3. 提高免赔额:提高免赔额可以降低保费,但需要注意,一旦发生事故,需要自行承担相应的费用。

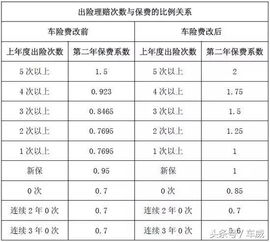

4. 保持良好的驾驶记录:良好的驾驶记录可以降低费率,从而降低保费。

5. 购买车险套餐:一些保险公司会推出车险套餐,包含多种保险责任,价格相对优惠。

车险保费的计算并非一成不变,车主们可以根据自己的实际情况,选择合适的保险方案,降低保费支出。希望这篇文章能帮助你更好地了解车险保费计算,为自己的爱车投保。